Makalah Tentang Akuntansi Kewajiban

Akuntansi Kewajiban

Makalah Akutansi Kewajiban

Makalah Akuntansi Cabang

Makalah Akutansi Kewajiban

Makalah Akuntansi Pemerintahan 4

Makalah Akuntansi Keuangan Ronny

852020 Berikut ini wwwmakalahid akan memberikan salah satu makalah yang berhubungan dengan akuntansi yaitu Contoh Makalah Akuntansi Kewajiban dan Ekuitas.

Makalah tentang akuntansi kewajiban. Jumlah saldo kewajiban berupa utang pemerintah berdasarkan jenis sekuritas utang pemerintah dan jatuh temponya. Contoh Makalah Akuntansi Kewajiban dan Ekuitas ini mudah-mudahan bisa menjawab pencarian anda dan menjadi tambahan referensi seputar perbedaan kewajiban dan ekuitas teori akuntansi kewajiban dan ekuitas tujuan ekuitas dalam pelaporan keuangan teori akuntansi liabilitas dan ekuitas godfrey kewajiban. 3 Untuk mengetahui cara mengukur dan menentukan jumlah rupiah pada saat penanggungan peneusuran dan pelunasan.

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah. Akuntansi kewajiban pemerintah diatur dalam peraturan pemerintah PP nomor 24 tahun 2005 dalam standar akuntansi pemerintahan pernyataan No09 PSAP tentang Akuntansi Kewajiban. Berdasaarkan uraian latar belakang di atas maka dapat disimpulkan tujuan dari makalah ini ialah untuk mengetahui apa itu kewajiban jenis-jenis kewajiban dan hal lainya yang berkaitan dengan kewajiban akuntansi.

Tujuan dari pembuatan makalah ini yaitu. Kewajiban untuk membayar sudah pasti artinya sudah terjadi transaksi yang menimbulkan kewajiban untuk membayar. 5akin mendekati saat jatuh tempo nilai kewajiban akan makin mendekati nilai nominal.

Yang termasuk di dalamnya seperti Utang dagang utang wesel utang dividen jaminan yang dapat dikembalikan pendapatan diterima di muka utang pajak utang. 11262011 makalah akuntansi ekuitas. 7102012 Kewajiban lancar yang sudah pasti adalah kewajiban lancar yang memenuhi dua syarat yaitu kewajiban untuk membayar sudah pasti tanggal dan penerimaannya jumlah yang harus dibayar sudah pasti.

7132019 Pengelompokkan kewajiban jangka panjang diatur dalam Pernyataan Standar Akuntansi Keuangan No. Walapun secara definisional keharusan-keharusan tersebut menimbulkan kewajiban tidak semua kewajiban diakui dalam akuntansi. 2Untuk mengetahui karakteristik kewajiban3 Untuk mengetahui cara mengukur dan menentukan jumlah rupiah pada saat penanggungan peneusuran dan pelunasan 4Untuk mengetahui atribut dalam penilaian kewajiban.

1 Kewajiban Jangka Pendek Kewajiban jangka pendek adalah kewajiban-kewajiban yang akan jatuh tempo dalam satu tahun atau dalam siklus kegiatan normal perusahaan. Kewajiban yang masa jatuh temponya lebih dari 1 tahun atau 12 bulan. 1 tahun 2002 PSAK No.

Makalah Akuntansi Keuangan Menengah I Investasi

Makalah Akuntansi Keuangan Lanjutan

Contoh Makalah Akuntansi Kewajiban Dan Ekuitas Wisudawan Sukses

Makalah Akuntansi Internasional

Top Pdf Contoh Makalah Akuntansi Kewajiban Dan Ekuitas 123dok Com

Makalah Tugas Pelaporan Keuangan Sektor Publik

Makalah Akuntansi Keuangan

Contoh Makalah Akuntansi Obligasi Contoh Surat

Makalah Akuntansi Sektor Publik

Makalah Akuntansi Pajak Atas Aset Lancar Docx

Makalah Penganggaran Di Akuntansi Manajemen

Makalah Akuntansi Keuangan Lanjutan I Studi Kasus Pt Tiki Kel 4

Makalah Siklus Akuntansi

Makalah Akuntansi Pemerintahan

Makalah Akuntansi Syariah

Makalah Mengenal Dan Memahami Akuntansi Makro

Doc Makalah Akuntansi Nur Fadhilah Academia Edu

Makalah Akuntasi

Https Encrypted Tbn0 Gstatic Com Images Q Tbn And9gcrzz 7t5kv3cfgmqx8nsn2soor3rctrehgaywcwc1etoou3p5ik Usqp Cau

Doc Makalah Akuntansi Keuangan Lano Arintaka Academia Edu

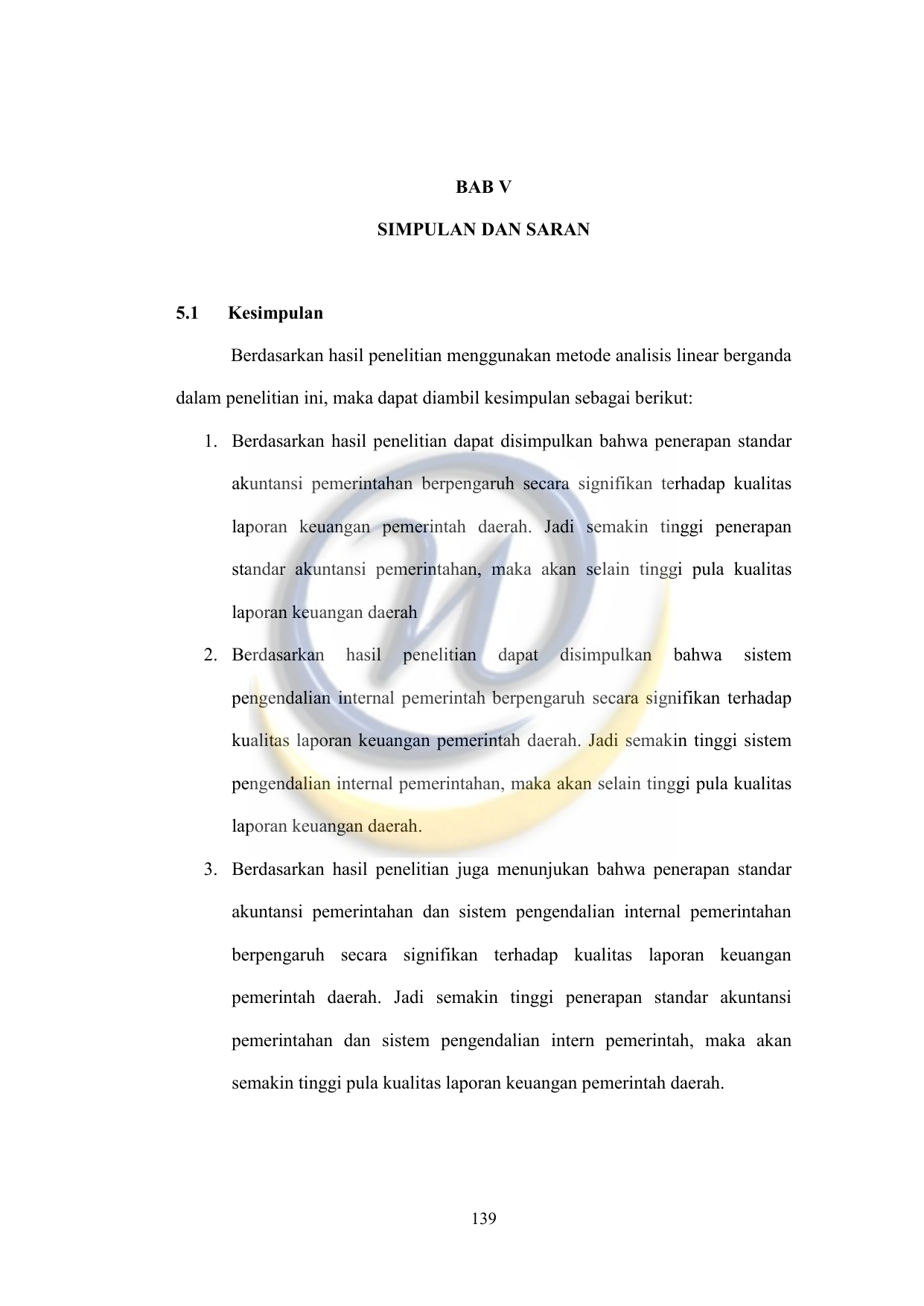

Bab V Simpulan Dan Saran 5 1 Kesimpulan Berdasarkan Hasil

Makalah Akuntansi Kerjasama Operasi Contoh Surat